2022年,在復雜多變的宏觀環(huán)境下,中國供應鏈管理服務行業(yè)展現(xiàn)出強大的韌性,投融資與兼并重組活動持續(xù)活躍,成為推動產(chǎn)業(yè)升級、優(yōu)化資源配置的關鍵力量。本文將從投融資概況、產(chǎn)業(yè)園區(qū)布局以及兼并重組動態(tài)三個維度,對行業(yè)進行深入分析。

一、 投融資活動:聚焦科技與一體化解決方案

2022年,行業(yè)投融資呈現(xiàn)鮮明的結(jié)構(gòu)性特征。資本不再盲目追逐規(guī)模擴張,而是更加理性地投向能夠提升供應鏈效率、增強韌性的核心技術領域。

- 投資熱點領域:

- 供應鏈數(shù)字化與智能化:人工智能、大數(shù)據(jù)、物聯(lián)網(wǎng)技術在倉儲管理、運輸路徑優(yōu)化、需求預測等場景的應用項目備受青睞。例如,提供智能倉儲機器人、可視化供應鏈SaaS平臺的企業(yè)獲得了多輪融資。

- 一體化供應鏈服務:能夠為客戶提供從采購、生產(chǎn)到分銷、售后全鏈條、端到端解決方案的服務商價值凸顯。資本傾向于支持那些整合了倉儲、干線運輸、城配、跨境物流及增值服務能力的平臺型企業(yè)。

- 綠色與可持續(xù)供應鏈:在“雙碳”目標驅(qū)動下,專注于新能源物流、包裝減量化、循環(huán)物流等綠色解決方案的初創(chuàng)企業(yè)開始進入資本視野。

- 投融資階段與主體:融資輪次主要集中在成長期(B輪、C輪)和戰(zhàn)略投資,早期天使輪和VC融資相對謹慎。投資方除傳統(tǒng)財務投資機構(gòu)外,產(chǎn)業(yè)資本(包括大型制造企業(yè)、電商平臺、物流巨頭)的參與度顯著提升,旨在通過投資補齊自身供應鏈能力或構(gòu)建生態(tài)聯(lián)盟。

- 附:2022年部分代表性投融資事件匯總(示例)

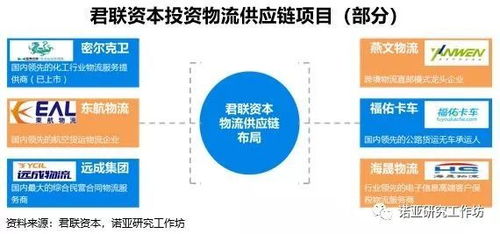

- A公司(一站式數(shù)字化供應鏈服務平臺):完成數(shù)億美元C輪融資,由知名產(chǎn)業(yè)基金和財務投資機構(gòu)聯(lián)合領投。

- B科技(智能倉儲機器人解決方案提供商):完成近億元人民幣B+輪融資,專注于深化技術研發(fā)與場景落地。

- C供應鏈(聚焦快消品領域的端到端供應鏈服務商):獲得某大型消費集團戰(zhàn)略投資,深化產(chǎn)業(yè)鏈協(xié)同。

二、 產(chǎn)業(yè)園區(qū):專業(yè)化、集群化發(fā)展成為載體

產(chǎn)業(yè)園區(qū)作為供應鏈服務企業(yè)的物理集聚地,其發(fā)展模式在2022年進一步升級。

- 從通用型向?qū)I(yè)型轉(zhuǎn)型:新建或升級的物流園區(qū)不再僅僅是倉儲空間的提供者,而是圍繞特定產(chǎn)業(yè)(如汽車零部件、生物醫(yī)藥、冷鏈生鮮、跨境電商)構(gòu)建專業(yè)化的基礎設施和配套服務,形成“產(chǎn)業(yè)鏈+供應鏈”深度融合的生態(tài)集群。

- 智慧化與綠色化標配:自動化立體倉庫、智能分揀系統(tǒng)、物聯(lián)網(wǎng)監(jiān)控、光伏發(fā)電等成為高端供應鏈產(chǎn)業(yè)園區(qū)的標準配置,旨在提升園區(qū)整體運營效率并降低碳排放。

- 區(qū)域戰(zhàn)略布局深化:企業(yè)及投資方緊密圍繞國家區(qū)域發(fā)展戰(zhàn)略進行布局,例如在粵港澳大灣區(qū)、長三角、成渝經(jīng)濟圈等重點區(qū)域建設或投資核心樞紐型園區(qū),以把握區(qū)域經(jīng)濟一體化帶來的供應鏈重組機遇。

三、 兼并重組:橫向整合與縱向延伸并舉

2022年,行業(yè)內(nèi)的兼并重組活動旨在擴大網(wǎng)絡規(guī)模、補齊能力短板或進入新賽道。

- 橫向整合以強化網(wǎng)絡與規(guī)模效應:全國性或區(qū)域性網(wǎng)絡型供應鏈企業(yè)通過收購同行,快速獲取關鍵節(jié)點資源、客戶群并擴大市場覆蓋率,以應對日益激烈的競爭和客戶對全國性服務網(wǎng)絡的需求。

- 縱向延伸以掌控關鍵環(huán)節(jié)與數(shù)據(jù):大型供應鏈管理公司或跨界巨頭(如電商、互聯(lián)網(wǎng)平臺)通過收購垂直領域的專業(yè)服務商(如跨境清關服務、特種運輸、倉配科技公司),將核心環(huán)節(jié)內(nèi)部化,加強對全鏈條的控制力和數(shù)據(jù)獲取能力,構(gòu)建競爭壁壘。

- 戰(zhàn)略重組以聚焦核心業(yè)務:部分綜合性集團出于戰(zhàn)略考慮,剝離或出售其非核心的供應鏈業(yè)務單元,促使行業(yè)資產(chǎn)得以重新優(yōu)化配置。

與展望

2022年中國供應鏈管理服務行業(yè)的資本活動清晰地表明,行業(yè)正從粗放式增長邁向以技術驅(qū)動、一體化整合、綠色可持續(xù)為核心的高質(zhì)量發(fā)展階段。投融資精準滴灌創(chuàng)新科技,產(chǎn)業(yè)園向?qū)I(yè)化智慧集群演進,兼并重組則加速了市場集中與能力重構(gòu)。在供應鏈安全與效率雙重訴求下,具備核心技術、全鏈條服務能力和強大生態(tài)整合力的企業(yè),將持續(xù)獲得資本與市場的雙重青睞,引領行業(yè)走向更加集約、智能和韌性的新時代。